大模型太卷,AI应用就好做吗?

2022年底,ChatGPT推出后迅速在社交媒体上走红,很快,月活用户突破1亿,成为史上增长最快的消费者应用。

不久后,国内也掀起了一场轰轰烈烈的大模型竞赛,下场的企业越来越多,都在扬言要赶超ChatGPT。

一年过去,大模型没让参赛者看到盈利的曙光,资本市场也在变冷,弄潮儿们发现:AI应用或许比大模型更有机会。

普遍认为,大模型是一个底层技术底座,并不直接创造商业收益。现在的大模型更像是移动互联网时代的操作系统,有两三个就足够了,真正能在商业世界里叱咤风云、创造价值的是微信、抖音、滴滴等等应用。

李彦宏曾说,“卷大模型没有意义,卷应用机会更大”。

SensorTower数据显示,2023年上半年,全球AI应用下载量同比增长114%,突破3亿次,收入同比增长175%。

近日,抖音新也成立一个AI部门,是由大模型团队负责人领导,主要做AI应用层面的产品。

那么,AI应用发展得怎么样?中国企业AI应用做得怎么样?国内企业如何抓住AI应用的机会?

01

海内外AI应用

差距有多大?

AI应用市场最热门的应用有三类,分别能自动生成文字的AI Chatbot(AI聊天机器人)和能自动生成图像的AI生成自拍应用,还有能自动生成视频的AI应用。

生成文、生成图、生成视频,难度系数逐渐增加,成熟度逐渐降低。

第一,最先火的AI应用是聊天机器人,截至2023年6月,此类AI聊天机器人应用占据了榜单总流量的68.7%,排行榜前五名的应用里有四个是聊天机器人。

不出意外,下载量第一名是ChatGPT,它的流量占了前50大生成式AI产品总量的60%,谷歌的Bard、Facebook前员工创办的Quora旗下Poe两款LLM聊天机器人应用,分别占据第三名和第四名。

排名第二的聊天机器人CharacterAI,可以扮演数百名虚拟人物,既可以满足用户的情感类需求,也可以满足用户的工具型需求。

比如AI可以扮演拿破仑、马斯克、居里夫人等,与用户聊天,也可以扮演心理咨询师、图书管理员、英文老师等角色,提供健身指导、知识传授等服务。

门槛最低,也意味着竞争更激烈。上半年,移动应用市场中聊天机器人应用多达200余款,下载量突破1.7亿次。

第二,难度更高的图文、视频自动生成——内容生成类。

截至今年6月数据,内容生成类应用占前50大应用总流量的9.7%,其中图像生成类应用占比最大为41%,其次是写作工具类应用占比26%,视频生成类占比8%。

文字类,如排名第五的QuillBot,是一款AI写作工具,可以提供句子改写、文章重写和AI生成文字等功能,相较于对话,这样的应用对于逻辑、语言结构的要求要更高一些。

图片生成在Stable Diffusion开源之后迎来了较快的发展,头部的应用有Midjourney、Leonardo AI,还有移动端生自拍照的Lensa AI,它们相比过去的PhotoShop等应用,降低了用户的操作门槛,更容易将用户心中所想变成现实。

视频生成的难度就更高了,一方面是因为描述视频需要更复杂的语言,模型对于文字描述的理解,会影响生成,另一方面,文字生成视频需要大量数据学习字幕相关性、帧照片写实感和时间动,而且,视频数据在样式、数量和质量方面也会受到更多限制。

近期,生成视频领域也有突破。

Pika因为一个预告片火出圈,预告中,Pika即将上线的产品,在延长视频长度、拓展视频画布和转换视频、更换局部细节等方面都有所突破。

与流浪地球导演郭帆的合作,也让Pika受到了极大的关注。

视频生成领域还有一个应用Runway,它的技术已经被广泛应用于电影、电视和广告领域,可以实现AI工具去除背景、放慢视频、制作无限延伸的图片等等。

这轮AI应用的涌现,我们属于追随者。国内AI应用占全球AI应用的下载量和收入规模比较小。

由于政策监管等原因,国内尚未推出较为完善的陪伴型AI聊天机器人。

小冰公司曾经推出X Eva App,与Character.AI相似,用户可以与网红明星的克隆人进行交流,也可以使用APP的撰写文案、写代码等功能。这个APP曾经被热烈讨论,现在也几乎没什么存在感了

在文生文和文生图方面,文心一言(文生图文心一格)、星火等大厂的产品还算拿得出手,其他的或者是声量比较小,比如万兴爱画,或者是不具备持续性,比如妙鸭相机。

整体来看,我们文生图和文生视频的AI应用,都落后一大截,更别提变现了。

02

AI应用

如何变现?

硅谷知名创投机构a16z,9月发布的分析报告显示,截至2023年6月,访问量排前50名的AI应用(网站与App合计)中,有90%的开发者实现盈利。

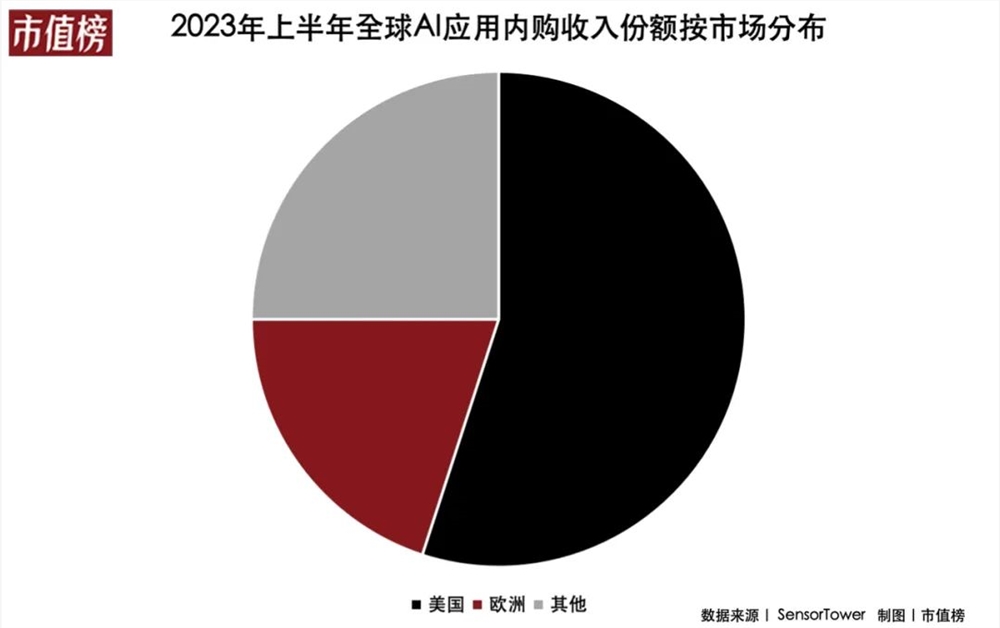

SensorTower数据显示,2023年上半年,移动端(仅包括App Store和Google PLay),美国是AI应用内购收入最高的市场,欧洲市场的吸金能力也同样亮眼,他们分别占全球头部AI应用总收入的55%和20%。

实现盈利的AI应用以C端付费为主,这和移动互联网时代的经验是相似的。

参照移动互联网时代的发展经验,占据用户时间越长、信息匹配越难、学习壁垒越高、重复性操作越多的领域,更有可能率先出现爆款应用,也更容易变现。

先来看国外商业化两个案例。

第一个是Character.AI,以订阅制收费,付费和AI扮演的角色聊天,10月份又推出了付费群聊功能。

Character.AI的模式是非常好的C端产品,可以交互、可以定做,如前面提到的,既能满足情感需求,也能满足工具需求。

不过,此前有报道称,Character.AI目前还处在烧钱换规模阶段,商业模式仍在探索中,未来团队规模扩大后考虑开拓TOB业务。

第二个是生成图片类的应用Midjourney。

这是一个针对专业绘图人士的AI应用,同样采用SaaS订阅制模式,月付费情况下,每月基础套餐、标准套餐和专业套餐的价格分别为10、30、60美元,研报显示,Midjourney在公测版上线的第二个月就实现了盈利,盈利模式已经跑通。

这意味着在目前阶段,需求不等于付费,刚需才等于付费。而在习惯免费、付费意识更差的国内,纯to C的产品在变现上会面临比Character.AI更大的难题。

AI应用属于技术驱动型的产品,属于供给创造需求。那么,什么样的供给才能创造出需求呢?

新型的AI应用,好的产品变现有五个步骤,分别是吸引用户、初次体验(用户激活)、用户留存(回头客)、转化收益、实现口碑传播。

比如在移动互联网时代,微信抓住了用户的社交需求,并且通过培养用户在微信上的使用习惯,不断优化社交体验,不断实现裂变,形成网络效应,成为腾讯现在重要的变现产品。

目前,国内的AI应用供给端,一方面没有足够优秀的大模型基座;另一方面,基于大模型的产品,也无法通过产品的创新和微调的方法,做出足够吸引用户留存的产品。

第一,目前大模型基座方面,国内还比较落后。

比如,在AI聊天机器人领域,也许大家的印象,还停留在ChatGPT爆火,下载量也大涨,收入也能排到第一。但事实上,最赚钱的产品,却是基于ChatGPT API的对话机器人应用“Chat with Ask AI”,凭借智能的问答功能和流畅的体验,上半年下载量突破2500万次,收入超过1600万美元。

因为拥有很好的大模型基座。不仅今年5月,OpenAI在移动端上线ChatGPT,此后下载量和收入不断增长,而且基于OpenAI的API产品Chat with Ask AI收入也在不断增长。Appfigures数据显示,今年9月,Chat with Ask AI的收入为551万美元,ChatGPT的收入是458万美元。

而国内的文心一言上文提到才刚刚开始变现,基于其API的AI应用,仍未看到爆火、且能持续变现的产品。

第二,基于大模型微调的产品,国内企业AI技术积累不足。

比如Lensa AI,其内置推出的Magic Avatar功能,用户可以上传10-20张自拍照,然后生成奇幻、动漫、时尚等10种不同风格头像,当然这一功能需要付费使用。

Lensa AI、Waifu Diffusion,Stablediffusion Infinity,还有上文提到的Midjourney的一些功能都是基于开源的Stable Diffusion开发的。所以,在技术层面上,Lensa AI与同类产品相比并没有明显的壁垒。

但是,Lensa AI通过对Stable Diffusion的微调,同时基于此前在AI领域“艺术风格的神经算法”(NAAS)的研究,优化了对算力的需求、提高了计算效率,使其能够在手机上快速运行、生成图片。

因此,在Magic Avatar功能上线后,此前的技术积累与同类产品形成差异化,才广泛受到用户关注。

而国内模仿Lensa AI的妙鸭相机微信小程序,其也是用户上传20张照片,然后需要付9.9元,便可以生成不同风格的高清照片。技术爱好者们普遍猜测,妙鸭相机底层模型也是用的Stable Diffusion开源模型,再使用 LoRA (Low-Rank Adaptation) 插件进行微调。

一些技术爱好者,完全可以通过免费教程,利用开源模型,在短时间内也能实现照片的生成。在没有自研AI技术加持的前提下,妙鸭相机在爆火后,很快就冷了下来。

清华&中国气象局大模型登Natur 精确预测极端天气

清华大学与中国气象局合作开发的大模型「NowcastNet」成功解决了极端降水天气临近预报的世界级难题。该模型能够在公里尺度下预报0-3小时的极端降水,包括短时强降水、暴风雨、暴雪、冰雹等。过去,由于极端降水天气的复杂性和混沌效应,临近预报时效往往只能在一小时以内。NowcastNet的研发过程历时三年,利用近六年的雷达观测资料进行模型训练。站长网2023-07-13 07:40:5200002022年抖音房产内容互动量超过200亿次 高活跃兴趣用户达1.2亿

今日,巨量算数发布《2023抖音房产生态白皮书》。白皮书指出,2022年,抖音房产内容的互动量超过200亿次,包括点赞、评论、转发的互动行为同比2021年都实现了稳定增长,用户对房产内容的需求持续推动着内容生态丰富完善,高活跃兴趣用户体量达到1.2亿。站长网2023-04-16 08:25:560000新型3D生成方法DMV3D:使用基于Transformer的3D大型重建模型进行去噪

**划重点:**1.💡DMV3D是一种单阶段的、类别不可知的扩散模型,能够通过直接模型推理从文本或单一图像输入条件生成3D神经辐射场(NeRFs),显著缩短了创建3D对象所需的时间。2.💡DMV3D集成了3DNeRF重建和渲染到其去噪器中,创建了一个在没有直接3D监督的情况下训练的2D多视图图像扩散模型,消除了为潜在空间扩散单独训练3DNeRF编码器的需要。站长网2023-12-07 18:13:110003《这就是ChatGPT》登顶微信读书热搜榜第一名

今日,据微信读书热搜榜显示,《这就是ChatGPT》登顶微信读书热搜榜第一名。据悉,《这就是ChatGPT》是一本由[美]斯蒂芬・沃尔夫拉姆(StephenWolfram)于2023年7月出版的图书,由人民邮电出版社出版。站长网2024-04-26 04:10:500000Sam Altman被曝与苹果传奇设计师、软银孙正义秘密接触!OpenAI估值已达900亿美元,全新AI硬件酝酿中

Breakingnews!刚刚有外媒曝出,OpenAICEOSamAltman正在和前苹果首席设计师JonyIve和软银集团CEO孙正义两人私下接触,据说是计划搞出全新的AI硬件产品。这让读者们大感震撼,次元壁都破了。已经有读者猜测,所以这款全新的产品,是ARM的芯片、苹果的硬件、OpenAI的软件三合一?站长网2023-09-29 09:27:350000