2024年手机大战:谁吃肉?谁喝汤?

2023年,手机行业在经历8月底华为的回归、双11“价格战”,以及新机上市潮后,终于站到了2024年新的关口。

多位业内人士提到,2023年,是国内手机大盘走向复苏的一年,2024年,是决定所有国内手机玩家命运走向的关键之年。全球市场和国内格局将如何演变,成了行业最关心的问题。

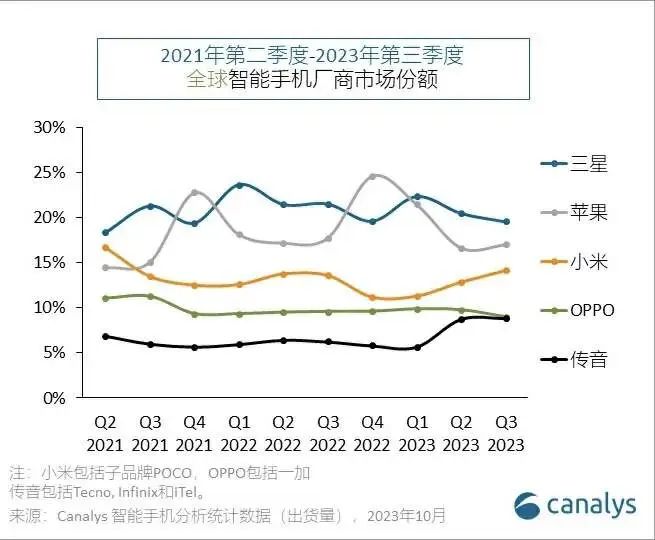

从2023年Q3的市场份额看,全球前四大手机厂商的排名不变,依次是三星、 苹果、小米、OPPO。另外,中国手机厂商传音份额上升到9%,全球排名第五。

在国内市场,前五席为苹果、OPPO、vivo、荣耀、小米。华为虽然没有上榜,但被认为是未来最大变量。

2024年,各家的关键战场仍然在高端手机,厮杀最激烈的,大概率是折叠屏和AI大模型手机。这两个战场,前者是低迷的手机市场里,为数不多有上升趋势的细分市场,后者则被预测是,有望跑出杀手级应用、帮助智能手机完成跨时代创新的新战场。

新一轮的竞争,已经开始。

国内市场先转暖,高端市场有变量

2023年的手机市场,可以总结为:全球市场依旧低迷、但逐季回暖,其中中国市场率先回升;高端市场,国内手机厂商正在缩小与苹果的差距。

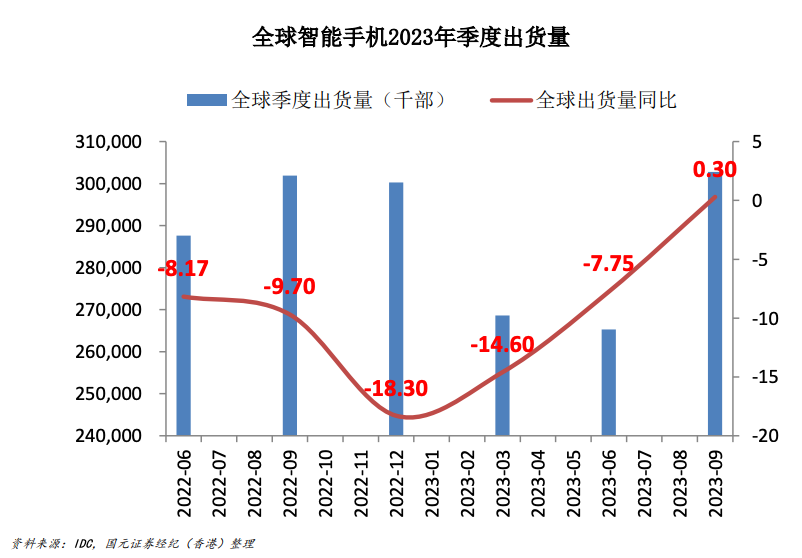

根据Counterpoint,2023年全球智能手机出货量预计创下近十年新低,同比减少6%,降至11.5亿部。

好在,相比上一年,下滑趋势收窄。IDC数据显示,2023年Q1到Q3,全球智能手机出货量依次为2.69亿部、2.65亿部和3.03亿部,同比增速分别是-14.6%、-7.8%和0.3%。

当全球市场还在复苏过程中爬坡,中国市场的转暖似乎更快一些。中国信通院数据显示,2023年1-10月,国内市场手机总体出货量累计2.3亿部,同比增长4.2%。

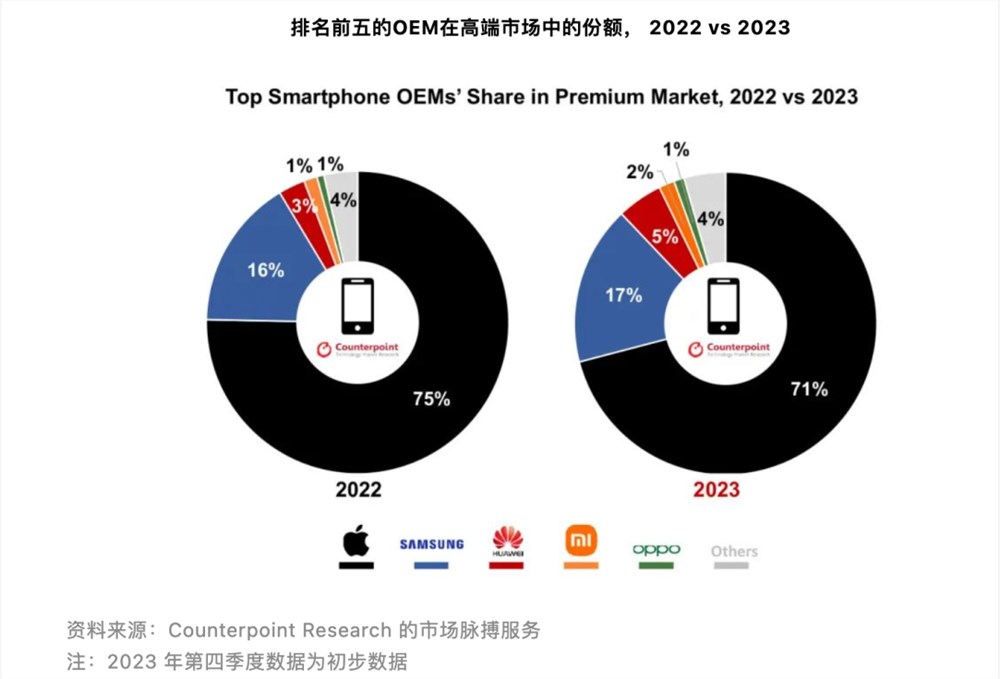

与全球智能手机市场的疲软形成对比的,是高端市场的继续增长,更关键的是,一部分市场正在被重新分配。

Counterpoint手机销量月度报告预计,全球高端智能手机(批发价≥600美元)市场的销售额,在2023年同比增长6%(Q4为初步数据),创下新的纪录;销量占比在全球手机市场中接近四分之一,收入占比60%。

苹果是无可争议的高端市场老大哥,但2023年的份额比上一年下降了4个百分点。“瓜分者”除了三星,还有华为、小米,后两者的份额分别增加到5%、2%。

高端手机在中国市场同样是增长主力。以2023年Q2为例,根据IDC,高端手机在中国手机市场的份额上涨到了23%。

双11大促的出货情况也是参照之一,结合多位人士的观点,高端机尤其是8000元以上价位段,以苹果为主;次高端机和中端机(4000元-7000元),华为(华为Mate60系列)和小米(小米14系列)是主力。

在手机行业资深从业者郑谦看来,不论是中国市场率先回暖,还是国内厂商瓜分部分高端份额,背后有两个共同的推动因素:Q2的增量是折叠屏,下半年靠“华为效应”和新机潮。

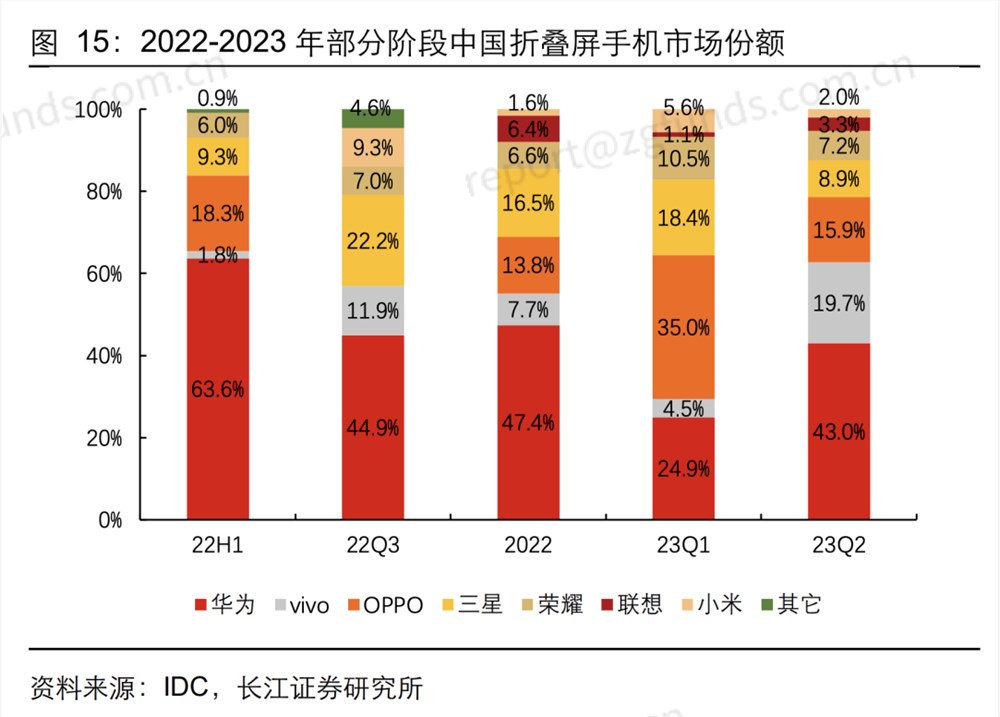

折叠屏目前在全球范围内尚处于市场教育阶段,不过,在国内市场发展较快。据IDC数据,2023年Q2中国折叠屏手机出货量约126万台,同比增长173%,环比增长24%。

主要原因在于,随着供应链成熟,国内手机厂商密集发布新品,且价格逐步从上万元下探到几千元档,消费者接受度变高。现在,中国已然成为全球最大的折叠屏市场。有数据预测,2023年折叠屏手机的国内出货占比,将达到30%-40%。

下半年,手机市场因为新机密集发布、双11“价格战”,出现了几轮小高潮。

8月底,华为手机回归,发布2021年7月以来第一款5G手机Mate60系列,某种程度上提高了消费者对手机产品的关注度,激活了国内手机市场。随后,iPhone15、OPPO Find N3、小米14、vivo X100等一众旗舰机型接连上市,也都有不小的关注。

产品刺激市场需求之外,双11“价格战”也比往年打得更激烈,打折力度更大。“整体来说,这一年厂商都更关注利润率,但在大促上,也都开始用价格换销量。”某手机厂商人士刘栋对「定焦」表示。

2023年Q4出货情况目前还未公布。中国信通院数据显示,2023年10月,国内市场手机出货量2916.2万部,同比增长19.7%。另据Counterpoint Research数据,2023年10月,华为销量大增83%,小米上涨33%。

过去一年,谁进谁退?

从市场份额来看,2023年,“HMOVA”五强瓜分市场成为过去式,手机厂商打响了新一轮排位赛,国内市场前五席为苹果、OPPO、vivo、荣耀和小米。

在全球市场,据Counterpoint预测,2023年苹果有望成为全球年度出货量第一的厂商。对于国内手机厂商来说,苹果依然是最强大的对手。

Canalys数据显示,苹果Q1还坐在国内手机市场第一的位置上,Q3降到第三,市场份额从20%滑落至16%。不过,根据市调机构BCI新机激活量的统计数据,2023年Q4国内手机激活量,苹果再次蝉联冠军。

另外四家手机厂商则可以总结为,OPPO、vivo和荣耀轮番“称王”,小米稳坐第五席。

2023年,OPPO、vivo的市场份额咬得很紧。Q2两家并列第一,OPPO在Q1、Q3都略胜一筹。

究其原因,OPPO的折叠屏手机整体卖得比较好之外,子品牌一加以及Reno10系列也是出货主力。“OPPO的传统线下渠道是强项,在强化线上渠道能力后,销量有所提升”,刘栋称。

vivo在Q2重夺市场第一,但随后的Q3进入调整阶段,因为没有太多新品发布,出货量下降。刘栋补充说,vivo的基本盘同样在线下渠道,不过,出货策略更加谨慎,促销力度一直比较弱。

Q3同样也是OPPO受挫的一季,它和vivo的销量均出现了两位数的下降,被荣耀夺了第一。吴涛分析称,一方面,荣耀逐步扩充线下业务,换来了增长;另一方面,荣耀采取了更适合市场下行阶段的策略——促销力度比vivo、OPPO更大,更侧重中端产品(荣耀X50、荣耀90等)。

“荣耀迅速起量,压力最大的是小米。”刘栋对「定焦」表示。

据他分析,荣耀独立运营后,借助原华为的品牌形象和多个新股东带来的渠道优势快速起量,2022年与小米的差距明显缩小,到2023年前三个季度,小米国内市场的份额没有太大变化,一直被荣耀领先。

不过,小米持续推进的手机高端化和全球扩张战略有了进展。小米13、14让其在400-600美元市场份额快速增长,手机平均售价有所提升。小米同步也在加大全球扩张,在东南亚、欧洲、中东地区的排名有所上升。2023年Q3,小米以13.7%的份额,连续13个季度排名全球第三,仅次于三星、苹果。

2023年国内手机市场的变化,还有一个关键因素值得解读,即华为的表现。

尽管它没有出现在国内市场前五席中,却被认为是最大赢家。

2014年-2019年,从运营商定制转型到高端市场的华为,逐步成长为国产手机龙头,销量在2019年达到2.41亿部的峰值,市占率接近18%。接连遭遇制裁后,华为的市占率开始大幅下滑。直到2023年9月,麒麟5G回归,Mate60系列发布,在Q3全球市场相对低迷的情况下,销量暴涨,且4个多月以来仍是抢手货。

“苹果被华为‘截胡’了”,刘栋称,在iPhone15系列发布几周前,华为Mate60系列未发先售,并在消费者中激起了“爱国热情”,转化了一部分此前转移到苹果阵营的用户。

华为虽然仍受外部限制,但随着新品发布节奏正常,出货量持续恢复,2023年Q2、Q3的销量增速分别达到58%、37%。据投行Jefferies估算,华为2023年的智能手机出货量为3500万部。

2024年,手机厂商怎么打?

2024年是所有手机玩家输不起的一年,对国内手机厂商尤其如此。

郑谦分析,最大的变量在各厂商争夺的高端市场,这要看折叠屏和AI大模型手机这两个焦点战场会怎么打。

这两个战场有两个共同点:一方面,苹果还没有进场,各安卓厂商踊跃加入,都将此作为缩小与苹果在高端市场差距的关键布局;另一方面,格局还没完全形成,尤其是AI大模型手机,未来技术迭代的空间很大,它会不会是手机下一个跨越式创新的门票?各家都不想掉队。

先看折叠屏市场。当前的全球格局是,三星领先、国内厂商快速崛起。当然,在折叠屏的主要战场中国,局面就不同了:目前是华为稳居首位,份额在2023年Q2达到43%;OPPO、vivo在第二梯队,剩下的荣耀、小米等厂商份额差距不大。

但折叠屏手机的瓶颈是显而易见的。目前价格较贵,普遍在6000元以上,现在购买的消费者多为了追求新鲜感。还有大量消费者因为手机太厚、不便携带以及折痕、体验不好等等原因,保持观望。

在关注折叠屏手机市场的从业者冯超看来,折叠屏要进入更大众的市场,哪个厂商能长期领先市场,不但要继续降低价格,还需要优化性价比、耐用性和体验感。

归根结底,厂商要解决的是铰链和屏幕的配合问题,以及手机应用软件生态要满足大小屏的适配。冯超预测,竖折小折叠屏手机会是2024年的市场重点,价格下降空间也比较大。

2023年,大模型全面爆发,手机厂商和芯片公司也找到了内卷的新方向——把AI大模型植入手机。下半年,从国内的华为OV,到海外的三星,紧锣密鼓地亮出了AI大模型。荣耀近日也推出了支持AI大模型的新机。

各家AI大模型落地手机的形式有所不同,在参数量、架构等方面各有侧重,但从发布会演示来看,功能没有太大差别,都宣传这相当于给手机接入了大脑,能和用户正常对话交流,能文字创作、图像生产等等,总之,比ChatGPT还能干。

虽然消费者层面的感受还是“雷声大雨点小”,但在郑谦看来,这是一个确定性的趋势,而且,接入AI大模型,会是2024年旗舰机的标配,且市场潜力巨大。

AI大模型落地手机和操作系统密不可分,手机AI大模型时代虽然还很遥远,但2023年,由华为鸿蒙打头阵的自研系统潮已经来了。这既是为了增强自身与苹果iOS生态之间的竞争力,也是在给接下来的手机大模型之战做准备。

郑谦了解到,各家目前都在探索,怎么把AI大模型的能力融入到自家的操作系统里,并开发出各类应用。未来,谁先做出亮点,将会刺激用户的换机意愿。

对于2024年的全球和中国手机市场,多家机构做出了正向预测:走出低谷、迎来增长。

Canalys认为全球智能手机市场将扩张4%;IDC预测,2024年中国智能手机市场出货量将达到2.87亿台,同比增长3.6%,实现2021年以来首次同比增长,且未来几年将保持稳定。

原因来自两方面,一方面是消费者支出恢复,推动新一轮换机周期,另一方面是供应短缺和高库存问题的解决,让厂商恢复正常的出货节奏。过去一到两年,高库存问题一直困扰厂商和渠道,2023年下半年至今,渠道合作伙伴正积极补充库存,给2024年的出货铺路。

当然,手机厂商只应对国内的内卷还不够,要想真正和全球巨头掰手腕,还得走出去,把海外市场做好。

2024年的市场环境下,手机厂商还会面临单机利润下降的压力,这就考验各家是要利润还是要出货量了。吴涛分析,比如,小米、荣耀以及传音,更关注出货量,那为了刺激销售调整价格,就会影响毛利率;相比之下,OPPO、vivo会优先保证毛利率,那出货量可能会有所下降。

“2024年的回暖来之不易,甚至不是板上钉钉的。谁能抓得住机会,也不是定数。”刘栋对「定焦」表示,战火已经点燃,除了要看行业里所有厂商都会做的东西,还要看谁手里有足够的底牌。

*题图来源于Unsplash。应受访者要求,文中郑谦、刘栋、吴涛、冯超为化名。

一篇头条文章1000元,头条收益拆解。

各位村民好,我是村长都知道在头条写文章可以赚钱,但是你知道一篇文章的收益是如何构成的吗?头条是如何给你发布的内容计算收益的,只是按照阅读数吗?那么村长和大家一起来揭秘下,它的收益构成是怎么样的。01如何获取头条文章收益权限在头条,人人都可以获取发头条文章收益。只要你注册了头条号,在app上就会自动开通文章创作收益。0001Sam Altman发布2025年技术愿景,你想OpenAI怎么做?

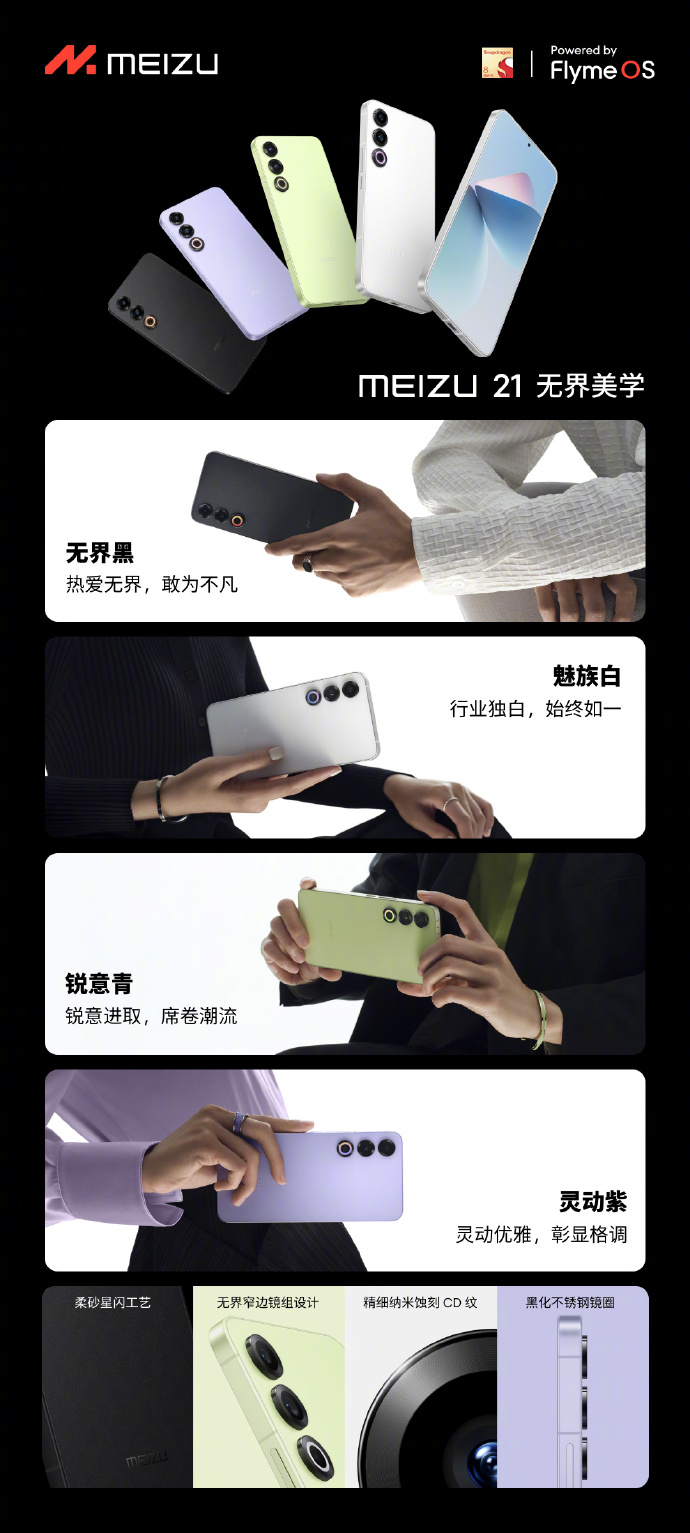

SamAltman发布了新的一年技术愿景,并在社交平台上征求网友的意见,希望OpenAI发布哪些技术同时优化哪些功能。用户对这个非常感兴趣,评论已经超过8300,浏览量破270万,算是Sam今年最高的推文之一了,比前几天的连续12天直播热闹很多。对于用户的反馈,Sam回复也非常积极,并且还肯定了一些意见非常不错,基本上已经安排上很快就会实现。0000魅族21手机正式发布:售价3399元起 首发搭载Flyme 10.5

魅族在2023年秋季无界生态发布会上正式发布了魅族21手机,这款手机采用了无界美学设计,并搭载了第三代骁龙8处理器,售价3399元起。魅族21采用了6.55英寸三星OLED旗舰直屏,支持1920Hz高频调光、120Hz刷新率,峰值亮度1800nits,色彩管理万级调光,并获得了SGS低蓝光认证、HDR10认证、帧享ZREAL认证。站长网2023-11-30 16:16:270000沸沸扬扬的搜索AI,能颠覆传统搜索引擎吗?

现阶段的搜索AI,暂时还干不掉传统搜索引擎。在传统搜索引擎的时代,想要找到某个问题的答案,你会怎么做?也许你会打开你的浏览器,输入问题,然后点击搜索按钮。然后,你会看到一大堆的网页链接。但除了某些十分简单、很显而易见的问题外,只要是稍微复杂些的,需要提炼的知识,人们往往都难以直接从搜索页面中获取答案。站长网2023-08-31 13:59:300000阿里巴巴推大规模音频语言模型Qwen-Audio

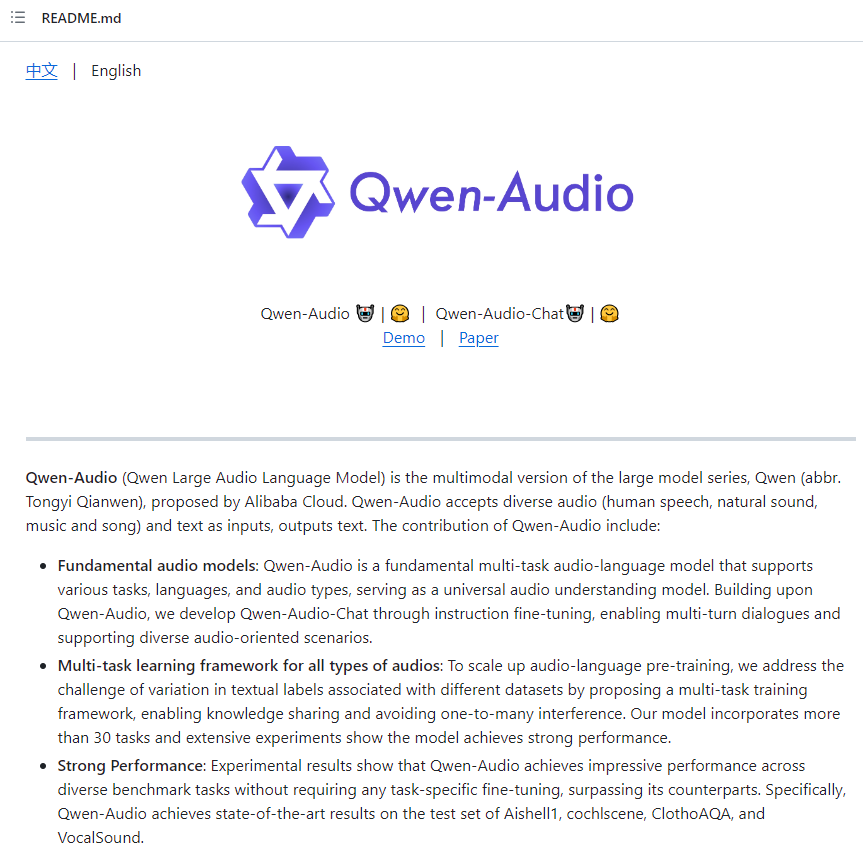

要点:阿里巴巴研究团队推出了Qwen-Audio系列,这是一组具有通用音频理解能力的大规模音频语言模型。Qwen-Audio通过采用层次标签的多任务框架,成功应对了多样化任务的挑战,并在基准任务上取得了令人印象深刻的性能,无需特定任务的微调。Qwen-Audio-Chat是在Qwen-Audio基础上构建的,支持多轮对话和各种音频中心场景,展示了其通用音频理解能力。站长网2023-11-23 11:22:550000