又是一季618,手机依然没有新故事

“自古多情空余恨,好梦由来最易醒。”

5月12日,OPPO旗下芯片设计公司哲库宣布公司关停。一夜之间,3000名员工组成的科技大厦轰然倒塌。

哲库CEO刘君在解释原因时数次哽咽道:”全球的经济和手机行业现在极其不乐观,公司的整个营收远达不到预期,芯片这样一个巨大的投资是公司承担不起的,所以不得不关停哲库业务。”

芯片在马里亚纳海沟的折戟,也从侧面预示着2023年全球手机行业,想要走出寒冬并不容易。伴随着今年618的来临,手机还会掀起新一轮价格大战吗?

据知情人士透露,今年京东和天猫分预计分别将在5月23日和5月26日开启预售,6.15晚8点开始总攻。

事实上,继苹果手机大幅降价之后,近期部分手机厂商已经迫不及待地开始“抢跑”。发布不足半年的OPPO Reno9系列最高降价接近千元,iPhone14Plus降价1200元,华为Mate50Pro降价500元……

但与往年对比,这个降价的幅度大致相当,并未出现过度降价的情况。“现阶段的手机降价是正常商业行为,我们感觉今年手机厂商也并不想在618过度‘血拼’。”一位手机经销商对商业数据派分析道。

手机、汽车等相对大件的消费品,复苏的节奏整体低于经济大盘,如果不靠价格刺激,手机厂商计划如何打赢全年市场份额的保卫战?

2022年手机市场寒气逼人。

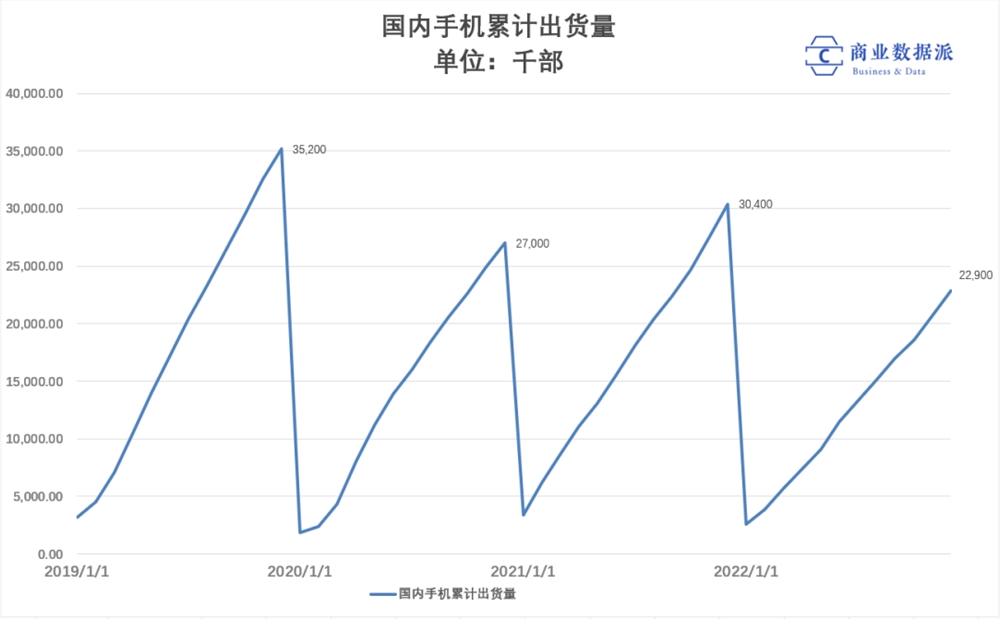

据IDC统计,2022年中国智能手机市场的总出货量约为2.86亿,同比下降高达13.2%,创下了有史以来的最大降幅。

而2023年的手机行业并不会好转,整体手机市场预计将进入存量竞争阶段。据今年3月份行业专家和各大机构的预测,预计2023年手机销量将继续下滑2.5%左右。

市场低迷之下,手机厂商的竞争更加残酷。

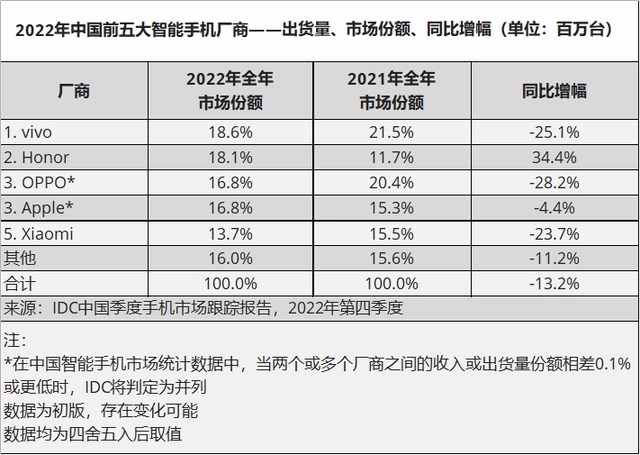

从市占率变化来看,主流品牌中VIVO、OPPO、小米、苹果、荣耀的合计市占率为84%,略低于2021年的84.4%,整体手机市场的“蛋糕”分配,依然被牢牢把握在主流厂商手上。但细看市占率变动,苹果小幅下滑4%;VIVO、OPPO、小米的市占率下滑超过20%;唯独荣耀增长34%,市占率到了18.1%。

但这种增长并不是可持续的。“荣耀去年的增长主要来自于扩展线下渠道”,一位手机渠道商对商业数据派记者解释道:“但去年下半年开始,渠道库存水位高涨之后,也产生了不少自发的恶性降价促销。销量上涨,但相对的利润也下滑了。”

手持OPPO和VIVO两大公司股权的段永平,在十几年前评价苹果和茅台的时候说:“除非迫不得已,用价格武器总是错的。低价是不会扩大市场份额,只是保住原本的而已。”

但作为上半年最重要的一场营销战618,可能影响全年销售走势,手机厂商们也必须要打。

为了保住市场份额,手机厂商们先是在新机上增配置,稳价格。

在首发价格与前一代保持不变的前提下,手机厂商再次堆料提升配置,升级了处理器和存储配置组合。在产品形态上,小米13U加入了与徕卡合作的超大摄像头,价格上与去年的12U持平;OPPO和VIVO更新了折叠屏产品,价格上保持比先行者的三星低得多的性价比策略。

虽说2023年的手机发布会上各种“重新定义”的技术名词频出,但不改仍将“影像”作为核心卖点的事实:有的把镜头模组元素融入到发布会舞台,有的干脆从相机定义手机。但今年的配置升级更加诚意,价格不变,相当于变相提高了性价比。

另一边,手机厂商在5月已经率先开启老款产品的降价,抢跑618。5月13日,拼多多百亿补贴iPhone14价格一刀砍到4899元,其他品牌的中、低端产品如真我、红米、一加、荣耀等也有部分机型按耐不住寂寞,开始降价。如果今年618想要获得明确战果的话,那么降价力度要不低于“抢跑价”和往年的幅度。

以京东平台(考虑叠加平台券)作为参考,当前iPhone14标准版价格为5199(原价5399叠加200元券),对应拼多多价格还得打“95折”,小米13参考小米12S在2022年双十一价格(3199),接近8折。

以小米旗舰标准版(首发3999)作为参照系,VIVO的X系列(3699)、OPPO的Find X系列(3999)、荣耀Magic(3999)标准版对标小米标准版旗舰。VIVO X90发布不到半年已经打过九折;OPPO的Find X6借鉴Find X5,价格上可能不太会对标2022双十一价格的2699(6.7折)但极有可能对标2022年10月的价格(2949)相当于是7.3折;荣耀Magic5参考Magic4在发布3个月的浮动价为3699,双十一价格为3099,对应9.2折和7.7折。

总体来看,今年618大促,旗舰机型价格有望普遍降价区间在8-9折,降价幅度或将与往年基本持平。

“基于去年整体大盘的不理想,各家都调整了销量预测,今年库存压力比去年小一些。盈利改善,是今年的共识。”在三月份的手机渠道商交流会上,一位专家分享道。

一直以来,手机行业是需求驱动的市场,谁能更早、更高壁垒的创造需求,谁就能成为下一段时间的大赢家。

乔布斯用iPhone定义了智能手机,让世界对智能手机产生了需求,造就了今天手机市场是苹果VS其他品牌的格局。

在iPhone之后,手机市场经历了多次需求更迭,也从中诞生了不少具有统治力的品牌。这些需求有些是刚性或是具有时代特性的,如线下渠道的推广;有的是手机厂商主导的,如指纹解锁。小米的解决方案整合、华为Mate7、OV的线下布局,分别对应着高性价比、大屏和下沉市场。

需求壁垒所构筑的护城河决定了手机厂商的上限,也间接影响了手机厂商的销量排名,比如苹果(生态)、三星(屏幕)、华为等。壁垒较高的厂商可以自主决定产品创新,占领消费者心智,从而定义新的竞争模式。如三星的折叠屏,挑起了手机形态的进化;华为的麒麟9000芯片,几乎打平高通骁龙888。

“我有一个小米的iPad”,一位中老年消费者如此描述自己的电子设备。

这种由需求壁垒转化来的巨大认知优势,在每一次新品发布都要对标苹果,让手机厂商和消费者不得不在与头部产品PK上“疲于奔命”。尤其是手机处理器,安卓系的处理器还是要靠高通,这也意味着安卓的新机发布不太可能做到像苹果一样隔代提升的话语权。

而壁垒较低的厂商只能跟随解决方案进行换代升级。这种模式在中、低端机型上或许适用,毕竟消费者想要只是一个“有诚意”的价格。放到代表厂商“脸面”的高端机型上,转化成的是年年喊口号高端,年年做不成,后发者跑出来的高端,仅有华为一家。

另一边,当前手机产品在需求的满足上,几乎已经停滞了。近几年的手机需求,除了5G促进了一波换机潮外,其他诸如瀑布屏、折叠屏、屏下摄像头等方案,没能成为足够具有优势的产品形态,碾压市场对于上一代的产品共识。

这些现象,表现在手机产品的核心配置升级缓慢上。手机屏幕上,2021年Q4屏幕尺寸平均为6.53英寸,2022年的Q4是6.59英寸,基本没有变化。高分辨率占比,2021年Q4为76%,2022反而下降到73%。平均后置摄像头的个数,2021年Q4是2.9个,2022降到2.5个。平均主摄像头像素,2021Q4,平均5100万,2022年Q4是4700万。

提升的主要部分在存储、内存和处理器。手机存储空间从32G SD卡到现在低配128G;内存从512M到现在的低配8G;处理器这边,联发科的天玑成了性价比方案,三星的猎户座成了“韩版”特供,除了苹果以外,基本上还是高通今年有什么,就用什么。

这些配置的升级,核心还是摩尔定律,谈不上手机厂商们做了什么改变。

这种基于解决方案,为了升级而升级的更新换代,也就导致当前手机市场的矛盾。

在2018-2022年,iPhoneX开始,国产手机对标苹果,在一些苹果主导的方向能够打的“有来有回”。苹果用刘海屏,跟随刘海屏,再到水滴屏、挖孔屏,内卷屏占比。但这些镜头与屏幕上的微创新,其“差异化窗口期”并不长。某个品牌吃螃蟹之后,其他品牌都能迅速跟进,不到一年时间都推出了三摄和全面屏,原本的产品差异化迅速被抹平。

直到iPhone14,每年被各家厂商拿出来的创新“一哥”苹果,除了一个“灵动岛”是个软件上的配合,硬件上干脆连牙膏都不挤了。失去了参照物的其他厂商,拿不出令人满意的新解决方案。

“有很多解决方案非常惊艳,但也都有各种缺陷,或者是技术问题最终放弃。比如升降摄像头、屏下摄像头,这些方案有些不够成熟,导致其他指标拼不过主流产品。有些是内部空间问题,不符合现在对超大影像模组的认知。”一位5年换了7款手机的科技爱好者这样评价。

手机厂商想要把新产品卖出去,但是却拿不出足够令人心动的卖点,再加上手机行业的硬件解决方案向下普及,安卓机早先由于性能不足导致的卡顿换机需求消失。

创造不出换机需求的手机厂商们,最终触发了连锁反应。

变成了消费者想要更换手机,但找不到说服自己的理由,想说服消费者,那还是只能回归降价。

“我是一个苹果的粉丝,手机是2020年买的,到现在为止我都很满意。”一位线下手机店铺的销售人员回答道。

当问到如果苹果手机在今年变成什么样子会考虑购买时,这位销售人员回答道:“如果今年出一款苹果折叠屏的话,我会感兴趣。但实话说,我觉得折叠屏也不够打动我。”

到这里又顿了顿,说:“如果能降到小4000元档位,那我也会考虑的。”

荣耀手表4 Pro官宣 10月12日发布

荣耀官方宣布将于10月12日19:30举行新品发布会,届时将推出新一代折叠屏手机荣耀MagicVs2以及荣耀手表4Pro。从官方海报可以看出,荣耀手表4Pro采用经典圆形表盘设计,通体金色的机身配合绿色质感表带,彰显高贵气质。站长网2023-10-09 14:11:160000超20亿次浏览!被央视点名的“贵州村超”,为什么这么火?

前几天,在梅西参加比赛的北京工体门外,一块签满名字的牌匾引发围观:贵州“村超”代表两千公里送真情。自从梅西要来中国的消息传出,就在广大球迷中引发巨大关注,也刮起了一股梅西热潮。这个夏天,在足球界能和梅西抢热度的,除了跳下看台拥抱梅西的年轻小伙子,恐怕只有贵州省榕江县正如火如荼的“村超”了。没想到,一个小小的村与村对抗的足球联赛,竟然被央视点名表扬。站长网2023-06-21 15:13:140008微软推送Windows 11 2024更新:新增多项AI体验 NPU终于有了用武之地

微软近日向用户推送了最新的Windows11更新,代号为"2024"。与以往不同,微软此次仅在2024年发布了这一重大版本更新,因此将其命名为"Windows112024"。此更新包含了众多实用功能,包括改进的开始菜单、文件资源管理器和设置。此外,它还引入了以AI为中心的体验。独有的"副驾驶"功能为PC提供了实时字幕、协作绘图、视效增强、图像处理等特性。0000微软股价创下近 2.6 万亿美元历史最高纪录 成为人工智能发展主要受益者

摩根大通分析师在赞扬微软在人工智能领域的增长前景后,微软的股价周四上涨至创纪录的水平。微软股价上涨了3.2%,收于348.10美元,超过了去年11月纳斯达克指数达到峰值时创下的历史最高纪录。站长网2023-06-16 16:45:190000Redmi Note12T Pro今日10点开启预售 配备144Hz LCD原色屏

今日10点,RedmiNote12TPro手机将正式开启预售。其最大的亮点是采用高素质LCD原色屏幕,支持144Hz刷新率、7挡变速调节以及全程DC调光防频闪等。此外,RedmiNote12TPro搭载了台积电4nm制程的天玑8200-Ultra芯片,采用小米自研性能调度技术,跑分超过90万。内存组合为LPDDR5UFS3.1,最大提供12GB512GB版。站长网2023-05-30 09:15:460000