阿里变革,更进一步

8月10日,阿里巴巴发布“1 6 N”组织变革后的首份财报。变革效果在财报里得以展现。

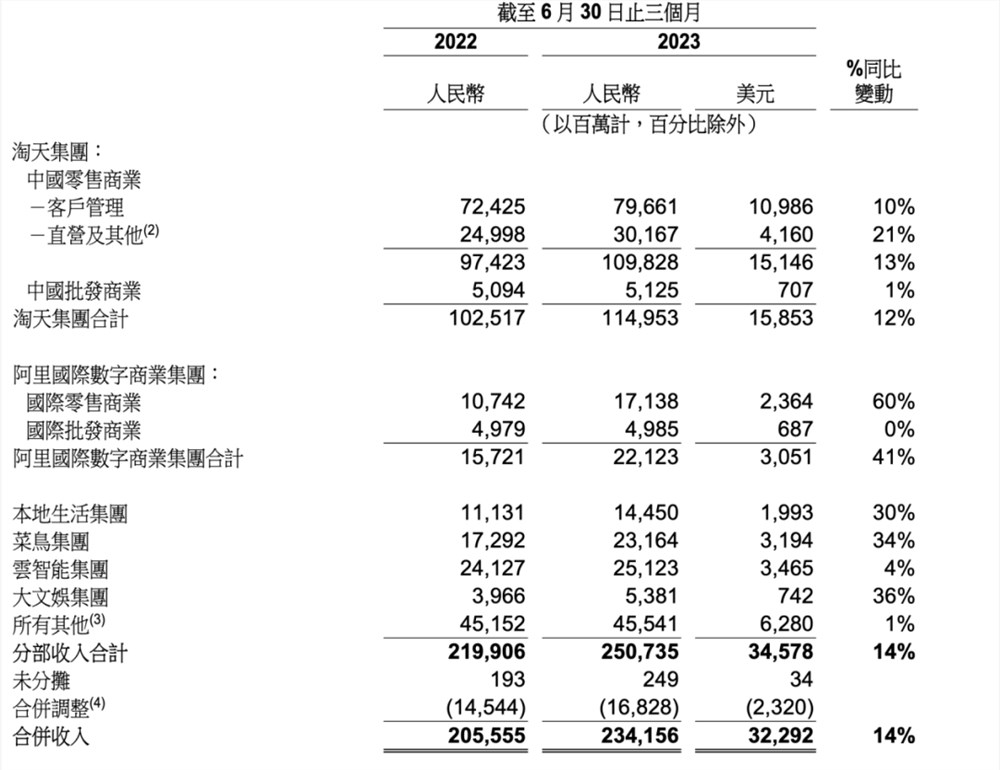

2024财年第一财季(2023.4.1-2023.6.30),阿里营收2341.6亿元,同比增长14%,净利润449.22亿元,与上年同期的302.52亿元相比增长48%,重回增长正轨。

稳健的核心业务与高速增长的其他业务,共同促成了阿里的复苏。该季度,淘天集团收入同比增长12%,阿里国际数字商业集团收入同比增长41%,菜鸟集团收入同比增长34%,本地生活集团收入同比增长30%,大文娱集团收入同比增长36%。

增长是如何实现的?显然,这与阿里3月底启动的组织调整息息相关。

“让组织变敏捷,让决策链路变短,让响应变快,是本次变革的初衷和根本目的”,张勇在宣布组织变革时展望。

这些年,伴随着业务横向、纵向扩张,互联网大厂们逐渐长成类似的身型:身材臃肿、反应迟缓。化整为零、让各个业务独立面对市场,是阿里面对新竞争形势作出的反应。阿里新一季财报也证明了,变革确实释放了生产力,激发了组织活力。

独立面对市场、自负盈亏后,阿里各个业务不能再像过去那样向集团等靠要,而需要努力创造收入和利润,倒逼自己提高业务的盈利能力和创新能力。在互联网大厂中,阿里率先走出了这一步,其增长同样领先一步。

财报发布当日,阿里股价大幅上涨;但对处在历史上最大变革中的阿里来说,挑战同样不少。

A

阿里重拾增长的关键因素之一,是其收入核心—中国零售商业恢复增长。

零售商业收入来源包括“客户管理收入”和“直营及其他”两部分,前者主要是广告收入,后者则包括天猫超市、天猫国际等自营业务贡献的收入。

2024财年第一季度,“直营及其他”同比增速较快,同比增长21%,财报指出,该业务增长主要是受消费电子品类推动。

淘宝、天猫业绩增长更关键的指标,是客户管理收入,这一数据能最大程度反映平台GMV增长情况和商家对平台的信心。客户管理收入10%的增长证明,阿里的这两项指标明显好转。财报指出,商家广告投资意愿增强,日均活跃广告付费商家数同比增长超过20%,其中包括大量新增腰部商家。

“宏观经济转暖、价格战役和新品策略”,财报电话会上,淘天集团CEO戴珊将本季度淘天的增长归结为这三个原因。

本季度,阿里额外披露了淘宝APP的日活情况,该季度淘宝日活同比增长6.5%。QuestMobile的数据显示,淘宝APP6月平均日活跃用户数为4.02亿。高盛针对中国互联网行业的最新研报则指出,在三大综合电商平台中,6月淘宝APP用户活跃度(DAU/MAU比值)达到45%,增速位居电商类APP第一。

无论按哪组数据,都能看出淘宝APP在上个财季获得了一轮增长。增长原因除了戴珊提及的因素外,另一关键因素是阿里内部价值序列的调整。

今年2月,《晚点LatePost》曾报道,淘宝内部已经明确,相比 GMV 增长,今年更重要的指标是DAU增长。

财报提到了淘宝为增加DAU所做的动作,其一是增加媒体内容,以增强消费者互动;其二是推出新的营销功能,强化价格竞争力;其三是通过近场零售业务,满足消费者对高频日常必需品的时效性需求。

今年618过后,淘宝APP再次改版,突出了淘宝直播、淘宝好价、淘宝买菜三个栏目,这正对应着淘宝增加DAU的三方面动作。而逛逛也改为双列模式,并增加签到、提现等网赚功能。显然,在触及年活跃买家数天花板后,淘宝选择在日活上下功夫。

日活增长,既是淘宝重拾增长的结果,也是原因。“用户获取和留存率的提升,支持618购物节取得成功,其订单量和平均订单金额实现稳健增长”,财报提及,618期间,88VIP会员的消费金额实现双位数增长。

重拾增长,但淘天尚不能高枕无忧,电商行业新一轮价格战正在进行中,淘天需要进一步保持自己的价格优势和商品优势。

B

其他业务表现也证明了阿里业务的弹性。

先看阿里云。阿里云收入增长4%至251.23亿元,经调整EBITA利润增长106%至3.87亿元。AI热潮带来的算力和模型服务需求,正在推动阿里云重回增长。

财报显示,阿里云本季度收入增长主要受到存储、网络和AI计算相关产品驱动,部分被CDN需求正常化抵消增幅。从客户分布维度,收入增长主要受到金融服务、教育、电力和汽车行业驱动,部分被主动缩减项目式收入的举措所抵消。

张勇在电话会上表示,“中国云服务支出在总体IT支出中的比例仍然偏低,提升云基础设施的渗透率方面仍存在巨大潜力”,张勇认为,新一代人工智能发展带来的模型训练和推理场景,对AI云服务的需求非常旺盛,AI相关服务带来的增量机会刚刚开始释放。

本季度,阿里国际数字商业集团表现突出,收入同比增长41%,其中国际零售商业收入同比高速增长60%,订单同比增长约25%。

高速增长与此前阿里国际数字商业集团实施的策略有关。2022年上半年,国际数字商业确立了商家业务运营和海外本地化运营两条路线,在Lazada等业务侧实行。

面对行业对物流效率的要求,去年12月,速卖通在商家侧推出全托管服务,即商家可以将运营、物流、售后等复杂环节托管给平台,自己只需要专注于货品,提高效率,简单经营。

今年2月开始,速卖通又陆续在各个国家上线 AliExpress Choice 频道,即基于全托管模式推出的服务,主打高性价比的商品以及更为确定的物流配送时间,例如在韩国可做到3-5日达,在欧洲可做到7-9日达。财报显示,Choice日订单量迅速增长,并带动速卖通季度订单双位数增长。

“我认为势头是可以延续下去的”,阿里管理层在财报电话会上说,阿里正在世界不同的市场,努力寻找自己独特的定位。阿里重要的优势是中国的供给,Choice模式则提供物流体验。

上个财季,本地生活、菜鸟、阿里大文娱的增速同样不错。其中,本地生活集团收入同比增长30%,订单量同比增长35%。财报提及了收入和订单量增长的诸多原因:饿了么增加了非餐饮品类商品供应,新引入了苹果授权专营店和苏宁易购线下门店;高德则受益于旅游行业的复苏。

C

整体来看,阿里业绩复苏受益于消费复苏,同样与阿里3月底启动的组织变革关系密切。

张勇在财报中也提到这一因素,“各项业务开始展现出新的活力”,张勇说,通过自我变革,我们希望鼓励创新、激发组织活力。

3月底,阿里启动“1 6 N”组织变革,调整后,各业务集团分别成立董事会,实行董事会领导下的CEO负责制,对各自经营结果负总责,阿里巴巴集团则全面实现控股公司管理;其他具备条件的业务组织,也全面实行公司化管理。

正如张勇所言,“推动生产力的发展并创造不同,首先必须从生产关系的变革入手”,生产关系的变革会释放出生产力。

从阿里的实践来看,各业务独立面对市场后,经营效率得以提升,盈利能力得以增强。财报显示,阿里各业务盈利能力都有所增强。

淘天集团经调整EBITA同比增长9%。国际数字商业业务集团和本地生活集团的亏损额大幅缩减。国际数字商业业务亏损缩减,财报指出,这是由于土耳其电商平台Trendyol盈利水平改善,东南亚电商平台Lazada 变现率不断提高。本地生活业务亏损持续收窄。

阿里大文娱集团则实现了盈利,主要原因是线下娱乐业复苏,带动了阿里影业和大麦网收入增加。

组织变革后,各个业务可以腾出更多资源和精力应对新的市场变化。调整后,阿里巴巴集团实现了控股公司管理,旗下六大业务集团和其他公司制业务获得了更高的决策权,创新能力被激活。

今年7月,妙鸭相机成为国内生成式AI领域的首款现象级应用,这是阿里大文娱的内部创业项目。妙鸭相机的爆红也带动了阿里其他业务的增长,阿里方面披露,妙鸭相机一个月内在阿里云上的算力需求暴增数百倍。

过去二十多年间,阿里进行了数次组织变革,从历史经验看,在一次次调整中,支付宝、天猫等业务脱颖而出,成长为阿里新的增长引擎。在新的市场格局下,阿里再次主动求变,因调整幅度大、涉及业务广,此前外界对此番变革的成效是打了问号的。而新一季财报显示,多业务快速增长,变革初见成效,对市场质疑作出了回应。

未来,阿里还需要用更长周期的持续增长回应市场的期待。

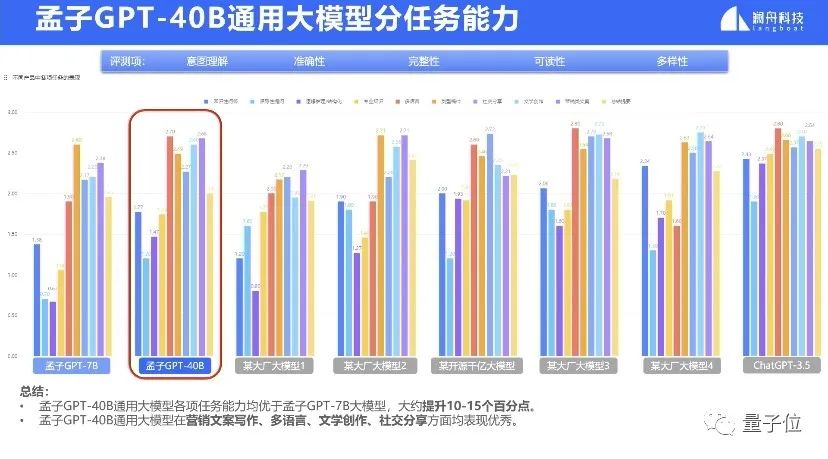

国产百亿大模型再增一员!400亿参数孟子GPT发布,各项任务平均提升10-15%

刚刚,国产大模型明星选手孟子GPT上新!400亿参数通用大模型正式发布,已开启邀测。数据显示,孟子GPT-40B版本全面领先7B版本,大约提升10-15个百分点。并超越部分国内大模型,在多语言任务等方面接近ChatGPT-3.5。孟子GPT来自澜舟科技,其创始人为NLP领域大牛周明。自21年成立以来,澜舟科技先后发布孟子系列模型、MChat以及多个垂直领域模型,并拿下数亿元融资。站长网2023-08-28 09:09:450000狂卖113万条男裤,高端姐的“成功男人学”

言必称高端的高端姐正在成为“成功男人”的国服妲己。打开她的视频,迎面走来的是五六位配齐了高跟鞋、超短裙、黑丝、长腿等“高端”元素的制服美女。这些美女对着镜头一口一个“成功男人”,观看视频的你仿佛不再是一个平平无奇的社畜,而是被一群美女围绕的成功自信男人。在高端姐的暗示下,茅台、豪车、高尔夫你都有了,接下来缺的就是一条配得上你身份地位的高端裤子。“男人,得有面子。”站长网2024-08-08 06:54:310000Meta计划本周推出开源AI编程软件Code Llama

Meta计划推出开源AI软件CodeLlama,旨在帮助开发人员自动生成编程代码。这款开创性的产品将挑战OpenAI和Google等科技巨头的专有软件。CodeLlama是一个开源人工智能模型,预计将于本周推出。此外,Meta还在开发名为CodeCompose的AI辅助代码编写工具。该工具已经扩展到Meta的数万名开发人员,涵盖多种编程语言和编码界面。站长网2023-08-21 14:36:320000华为发布首款纯电轿车智界S7 预售价 25.8 万元起

昨日晚间,华为智选车业务首款轿车智界S7正式发布并开启预售,该车在外观、内饰和性能方面都有不少亮点。在外观方面,智界S7采用全新OneBox造型设计,拥有一体式车身结构与流体黄金曲面,实现驾乘空间最大化。前脸融汇星轨融合灯组、导流风刀与侧气帘于一体,简约动感。2.6㎡全景天幕、无边框后视镜与无边框车门,兼顾功能与美学。该车提供霜月银、天青蓝、暖星云、陶瓷白与鎏金黑5款车漆颜色。站长网2023-11-10 08:38:280003百度文心一格联合京东618 打造电商行业首个AI线下广告

据百度官方消息,今年618期间,京东联合百度文心一格,将AIGC应用于电商营销,进行了首次大规模线下广告尝试,打造电商行业首个AI线下广告。在此次京东与百度的合作中,京东营销团队尝试通过对人物特性的不同描述,生成差异化的海报效果,并发现文心一格可以更精准地表达出营销物料需要达到的夸张人物效果。站长网2023-06-15 10:37:000000