创业者和投资人的“翻脸”时刻

成功立下“真还传”人设的罗永浩,再一次被投资人郑刚拉下了水。

9月24日凌晨,紫辉创投合伙人、锤子科技早期投资人郑刚又在朋友圈炮轰罗永浩,称“约定好与老罗和锤子科技商谈还款事宜,再度遭遇临时变卦。”

此前,郑刚曾公开要求罗永浩履行无限连带责任,支付拖欠的1500万元借款。

锤子科技创业失败后,罗永浩自称欠债6个亿,多次登上被限制消费名单,但他后来通过直播带货,逐渐把欠债还清,并给“理想主义”正名。只是,有些投资人并不认可。

双方争议的一个核心在于,罗永浩是否有义务回购投资人的股份。

对于条款是如何约定的,目前双方均未拿出书面证据。“这个事情扯不清楚,公然开撕说明双方已经闹掰了,鱼死网破。他们签订的融资协议可能有瑕疵,要不然没必要把矛盾公开化。”一位连续创业者对「定焦」分析。

无独有偶,已经被自己公司踢出局的蓝城兄弟创始人马保力(网名“耿乐”),近期在回顾创业历程时说,他“用20年的情怀与付出品尝着资本的嗜血和商业的冷酷”。

据他讲述,他曾跟投资人签订对赌协议,个人承担无限连带责任。蓝城兄弟上市后,股价持续下跌,导致触发回购条款,他四处借钱也无法完成兜底,最终无奈出局。

创业者和投资人,这两个原本相互成就的群体,正在将越来越多的矛盾公开化。创业者控诉投资人夺走了自己一手创办的公司,投资人声称被创业者“骗了”,创业项目成为双方反目之后的牺牲品。

“这样的案例很多,只是过去在水面之下而已,现在创业投资都难,潮水退了,矛盾就暴露出来了。”一家投资机构的投资经理对「定焦」说。

罗永浩被炮轰,揭开的只是创投圈残酷真相的冰山一角。在市场环境变化的背景下,围城里的投资人,沙滩上的创业者,都进入了艰难时刻。

“我跟投资人闹掰了”

张小浩是国内某硬件公司的创始人,一个明星创业者。去年,他不得不交出CEO的位置,并从公司离开。

前几年高速发展的时候,一切顺风顺水,公司拿到了头部美元基金的数千万美元投资,公司规模扩张很快。

美元基金的投资人开始介入公司管理。在上升期,双方合作愉快,即便有一些小分歧,也总能达成共识。但是从去年开始,张小浩与资方的矛盾逐渐多起来。

公司业务陷入瓶颈,是矛盾激化的一个重要原因。市场环境的变化,资本市场的降温,包括中美关系的博弈,都对公司造成了一定冲击。外部压力进而转化为内部压力,投资方开始指手画脚,有时候甚至想亲自上场。

“那时候挺郁闷的,团队有问题,业务有问题,融资有问题,各种问题都压在我身上,特别焦虑,天天睡不着觉。”张小浩对「定焦」回忆。

公司每天都在花钱,张小浩只能出去寻找新融资。通过一番努力,他敲定了一笔大额融资,但是在商讨融资协议的时候,被老股东否决了。

“美元基金的投资人有一票否决权,他们把新融资否掉了,相当于卡死了新的融资渠道。”张小浩说。

最后,张小浩被动出局,投资方指定了一个新的CEO,对团队进行了调整。

这是互联网创业圈很常见的一个现象。创始人拿出公司股权,吸引风险投资人,获得资金支持,同时让渡一部分管理权。当公司规模越来越大,牵涉的利益越来越多,有时候公司就会脱离创始人的控制。

投资方主动介入,是为了锁定自己的权益。还有一种更普遍的现象是,投资方会在融资条款上做文章,把投资风险最小化,比如前文提到的,让罗永浩和马保力陷入被动的股权回购条款。

刘一鸿是一位连续创业者,如今正在经营自己的第三个创业项目,他就在股权回购上吃过亏。

第一次创业时,他拿到过不少知名投资机构的融资,但最后项目出现问题,创业以失败告终。休整一段时间后,他抓住一个新风口,启动了第二次创业。

新项目刚步入正轨不久,之前的一个投资方突然找过来,拿出当时的融资协议,指着其中的回购条款,让他回购其持有的股权,并支付利息。否则,就要起诉他。

刘一鸿大吃一惊,根本不知道还有这回事。“当时融资没有经验,可能签协议时也比较着急,忽略了回购条款。”他对「定焦」说。

按照条款,如果公司在五年之内没有完成合格IPO,投资方有权要求公司回购其所持股份,刘一鸿个人承担无限连带责任。

当时老项目已经破产清算两年,刘一鸿个人仅有的一点资产也已经投入到了新项目上。如果还要对老项目的股东进行回购补偿,刘一鸿个人也会破产。

最后经过一番艰难的交涉,双方都不想把矛盾公开化,刘一鸿对投资方进行了象征意义上的补偿,这一纠纷才告一段落。

刘一鸿总结,站在创业者的角度,前面背的债务越重,包袱就越大,后面再创业就越难。“如果项目做不起来,直接被打回原形重新开始,比背着上一个项目的债务再开始要强。”

“有钱不敢投,投了怕收不回本”

站在投资人的角度,每一次投资,都是一场真金白银的冒险。

投资人赵术,曾参与投资过一家互联网技术公司。这家公司在巅峰时曾拿到过好几轮数亿元人民币的融资,是赵术投资生涯里比较明星的一个项目。

后来一家头部大厂在做投资尽调时发现,这家公司涉嫌数据造假。疯狂融资的故事再也讲不下去了,公司估值缩水,再也难拿到新融资。

这段经历让赵术形成了谨慎的投资风格。现在他所在的这家投资机构,手中有大量资金,出手却极其谨慎。“看大量的项目,基本不怎么投。”他对「定焦」说。

即便是诚信的创业者,在项目早期对投资人展示的PPT,和后来的实际发展情况也可能大相径庭。典型的如快手,早期只是一个gif动图工具,后来发展成一个短视频平台。而大部分项目,最后都没像快手一样发展壮大,而是以倒闭结束。

在罗永浩的案例中,锤子手机陷入困境后,罗永浩负债6个亿,其中大部分是拖欠供应商的款项。外界不知道的是,很多锤子手机的投资人,数亿元的投资款打了水漂。

股权和债权不同,当公司破产清算时,债权可以优先获得清偿,股权往往跟随公司破产一同覆灭。所以有些投资机构会要求创业者签订回购条款,甚至可转债条款,以便在公司出现危机时追回本金,于是就有了对创业者很不友好的无限连带责任。

赵术分析,回购有很多触发条件,“比如公司黄了,创始人违法了,上市不达预期等等”,“但是成熟的创业者,一般不会约定由自己回购,而是选择让公司回购,或者最多以自己在公司的股权价值为限。”

这种情况下,即便创业失败,对创始人最坏的结果是股权价值清零,个人不用承担责任,生活不会受到太大影响。

而一旦签了无限连带责任条款,创始人需要想尽一切办法,包括以借债的方式,补偿投资人的损失。

“无限连带回购,那是‘要命’的事。如果有投资人让你签这样的协议,一定要看清楚。”张小浩提醒。

一位汽车行业投资人对「定焦」说,创业者和投资人之间的对赌主要发生在对估值或业绩预期判断不一致的时候,回购更多是对创始人的一种约束。当签订协议之后,如果触发条款,各方就行使自己的权利,没有对错之分,这个过程本质上是一门生意。但他认为无限连带回购对创始人的约束过于严厉,他很少用到。

和创业者沟通回购条款,就像“丑话说在前头”,是一件微妙的事情。

赵术去年遇到一个项目,对方业务和团队都很优秀,双方谈得挺不错。在谈投资条款的环节,赵术拿着投资协议一条一条给对方解释条款,让他万万没想到的是,对方听完之后决定不融资了。“他们直接被吓到了,觉得拿融资很可怕。”

风险投资本身就是一个和风险作伴的行业,很考验创业者和投资人的风险偏好。

德物资本管理合伙人丁柏然认为,类似回购这些其实都是君子条款,“创业公司真的做失败了,创始人没有回购能力,有回购条款也没用,基金大部分情况只能认赔。投资本来也是有风险的,收益和风险也从来都成正比。”他对「定焦」说。

也有创业者对投资机构的行为表示理解,“投资机构的钱不是大风刮来的,他们也有LP(出资人),需要对LP负责,也有业绩考核。”一位消费行业创业者对「定焦」说。

“这就是一场博弈,看谁筹码更多”

在市场行情好的时候,创业者和投资人相互成就。但是当市场出现波动,矛盾就更容易爆发。

赵术告诉「定焦」,这两年投资机构能投的方向不多,能赚钱的项目更少,而好项目往往又不缺钱,“现在很多机构把重点放在了投后管理,一管就暴露出一堆问题。”

而投资机构的退出压力很大,眼看着被投项目估值不断缩水,就会想办法保本,“能追回来一点是一点”。

市场环境好的时候,即便有项目表现不好,投资人也可以跟LP沟通,说还有项目表现不错,基金总体盈利水平尚可,LP也愿意给出更长时间缓冲。现在市场变冷,投资人和投资人的LP都没钱了,都想把钱退回来。按照刘一鸿的说法:“这就变成了一级逼一级”。

张小浩创业经验很丰富,他当初在融资时,特意让投资人删掉了无限连带责任的条款,只签了五年IPO的对赌。但他最后被投资方找来的CEO换掉,不是因为触发了对赌。

“本质上还是业务没做好,尤其当大环境降温的时候,企业没有发展,与投资方的矛盾就很容易被激化。”他说。

还有一些矛盾是被创业者根本无法控制的因素触发,比如股价下跌。

蓝城兄弟2020年7月在美国纳斯达克挂牌上市时,发行价16美元,市值超过6亿美元。两年后它私有化退市时的股价是1.5美元,市值只剩5000多万美元,跌幅超过90%。

马保力表示,在公司上市前,与投资方签了为股价兜底的条款,最终让自己陷入巨大的风险中,失去了对公司的控制权。他在离开公司那天,甚至都没有人来和他正式告别。

张小浩认为,创始人在投资方面前是弱势的,“搞资本永远是商业的最顶层,另外资本方每天就干这些事情,把融资条款拿捏得死死的。”

不过,丁柏然认为,投资人和创业者是平等的、相互成就的关系,没有谁强势的说法。条款都是双方博弈出来的,创业者要慎重考虑,但是签了就要认。

很多早些年的独角兽项目,本身的业务和模式并没有完全被市场验证,现在都面临巨大考验。丁柏然说,这两年资本市场下行,之前估值虚高的项目不可持续,自然就会出现这类情况。

遍地是热钱的时代一去不复返。

增量市场变成存量市场,内部腾挪加剧。一种情况是投资方强势参与企业管理,甚至把创始人赶出局,还有一种情况是创始人关闭旧项目,启动新项目后将投资人的股权平移,但估值打折扣。

赵术告诉「定焦」,用新项目的股权去抵之前项目的投资款,这是很常见的操作。之前有一些项目公布融资消息,其实并没有拿到新融资,只是因为之前项目的股权退不出来,就折算到新项目。这也是容易引发矛盾的一点,“分歧往往在新旧项目的估值上。”

去年11月,罗永浩在基本还清外债之后,启动VR创业,新公司获得约5000万美元的天使轮融资,投后估值约2亿美元。为了补偿之前在锤子科技亏损的投资机构,罗永浩拿出新公司3.5%的股权,但要求他们放弃在锤子科技的回购权。以郑刚为代表的一些投资人没有同意。

刘一鸿在遭遇前两次创业失败之后,在第三次创业时,对第一个项目的部分投资人进行了股权平移,以示补偿。此前,他拒绝履行无限连带责任的回购条款。这样虽不能让所有人满意,但至少把主动权握在了自己手里。

像罗永浩这种能够东山再起的创业者毕竟是少数。一位投资人认为,大部分项目失败了就真的失败了,投资人的钱要不回来,“你会去找一个打工人打上亿的官司吗?即便赢了,他也还不了钱。”

“投资人也觉得自己很冤。他们看到老罗又融钱了,还要立人设,就有点看不惯。”刘一鸿说。

总结

从更高的维度来看,创业者和投资人之间,本质上是一种合作关系。

合作过程中,双方会有一些摩擦、博弈。在不同的市场环境下,双方手中握有的筹码、对利益的分割方式,以及对矛盾的处理方法都会有差异。

环境变差,矛盾就会变多,这符合商业规律和人性特点。某种意义上,冲突在所难免。毕竟,就连马斯克也曾两次被投资方扫地出门。

创业者需要明白的是,单靠融资驱动的发展方式,在今天面临巨大挑战,不论是项目端还是资金端,都已发生巨变。这个时候只有修炼内功、打好根基、不踩坑,才能活下去。当退潮时,就会知道谁在裸泳。

Redmi K70系列将全球首发天玑8300

今天下午,联发科将推出新一代移动平台天玑8300。据透露,RedmiK70系列中的K70E将会首发联发科天玑8300芯片。卢伟冰将在芯片发布后正式官宣RedmiK70系列。据博主数码闲聊站透露,联发科天玑8300的综合跑分成绩超越了对手骁龙8,GPU性能对标骁龙8Gen2,AI性能也有大幅提升。站长网2023-11-21 15:42:200000苹果 15 英寸 MacBook Air 面板生产中 或于 WWDC23 正式发布

受人尊敬的显示器分析师RossYoung今天在与用户分享的一条推文中说,大屏幕的15英寸MacBookAir的面板生产在2月开始,3月增加产量,4月计划再次增加。随着生产的进行,Young表示他不知道其「精确的推出时间」,但它有可能在「4月底/5月初」推出。站长网2023-04-12 12:59:590000Nothing 的下一款手机将全面采用人工智能技术

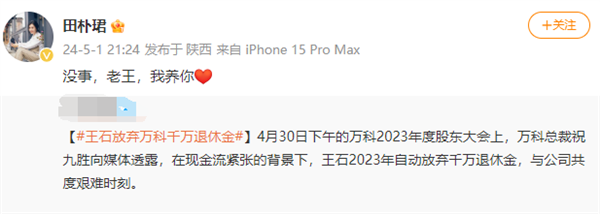

划重点:-Nothing首席执行官CarlPei表示,智能手机是未来的人工智能设备,人工智能可能改变我们使用手机的方式。-Nothing团队展示了一些演示,其中一个是类似OpenAI的GPT-4o演示,另一个是个性化、动态的主屏幕。-Nothing的目标是通过人工智能技术,将智能手机从应用中心的模式转变为一个可以随时了解用户需求和位置的系统。站长网2024-06-06 20:58:060000王石放弃千万退休金 妻子田朴珺发文:我养你

快科技5月2日消息,由于万科资金紧张,王石主动放弃了2023年的千万退休金,与公司共度艰难时刻。2017年退休后,王石仍然是万科的终身荣誉董事长,工资不变,每年退休金一千多万,自称足够生活开支,但也不算很多钱,存款只有几千万。不过,王石的妻子田朴珺也是一位成功人士,身兼制片人、演员、作家等多个角色。王石甚至笑称,二人相识时,田朴珺的现金存款比他还多,如果说傍大款,应该是我傍她”。站长网2024-05-02 21:50:050000没想到,以后刷朋友圈也得看直播带货了

微信不再克制。视频号直播可以投放朋友圈了没人能躲得了直播带货。近日,微信广告上线了一个重磅新功能:视频号直播广告通投能力。通俗来讲,以后商家在视频号发布短视频或直播时,可以将内容直接同步投放到“公域”朋友圈。站长网2024-01-12 14:14:550000